С личными финансами нужно работать абсолютно каждому человеку, какой бы профессией не обладали, где бы вы не работали.

Можно зарабатывать большие деньги, НО ЕСЛИ МЫ НЕ ОСИДАЕМ НА ПЕРВОМ УРОВНЕ → на уровне ЛИЧНЫХ ФИНАНСОВ, то можно оставаться бедным человеком. Можно заработать хорошие деньги на каких-то инструментах – НО ОНИ НЕ ВОЙДУТ В ВАШУ ЖИЗНЬ И НЕ УЛУЧШАТ ЕЁ. Поэтому, в личных финансах должен быть порядок, должен быть учёт.

ЗАРАБАТЫВАТЬ МНОГО И БЫТЬ СОСТОЯТЕЛЬНЫМ – ЭТО НЕ ОДНО И ТОЖЕ.

Многие думают, чем больше будет моя зар.плата – тем, богаче я буду жить…. ЭТО АБСОЛЮТНО НЕ ТАК. Потому что, есть люди, которые получают сотни тысяч рублей и при этом сидят в кредитах. А можно зарабатывать среднюю зар. плату и при этом иметь адекватную кредитную нагрузку, даже если она есть.

Очень часто, бедные люди живут не по средствам → ЧЕГО ТОЖЕ НЕ ДОЛЖНО БЫТЬ. То есть, приобретать себе какие-то дорогие шмотки, которые вы пока себе позволить не можете – нельзя.

ЧТО ОТЛИЧАЕТ БОГАТОГО ОТ БЕДНОГО:

- Отношение к деньгам.

Богатые люди, относятся к деньгам нейтрально. Нет у них тревоги.

- Инициатива.

Богатые люди более инициативны, чем бедные.

- Страх.

Богатые люди боятся, но делают. Бедные боятся и не делают (сидят в страхе в своей скорлупке и не выходят)

- Время.

Богатые люди – очень ценят своё время, у них всё четко, структурировано и стараются из рабочего времени сделать максимум.

- Обучение, чтение.

Богатые люди очень много обучаются, читают, постоянно проходят повышение квалификации, им всегда мало знаний, постоянная тяга к знаниям, повышения своей компетенции (это привычка состоятельных людей)

- Отношение к проблемам.

Так как богатые очень много делают – у них больше ошибок, но к этим ошибкам они так относятся: разбирают их, делают выводы что не так, как из этого выйти и идут дальше, потому что есть цель.

Проблемы – это такие как «кочки», они встречаются на нашем пути и от них никуда не уйти, их нужно просто принять и идти.

- Установка на будущее.

Позитивная должна быть и положительная. А не сидеть в страхах "А вдруг то, а вдруг это будет… "

Понятно, что всякое в жизни будет – но отношение к ситуации определяет очень многое. Важна не столь сама ситуация –как реакция на неё, а реакция порождает действия.

Привычки богатых: любят своё дело, семью, близких (качественно заботятся) ; не бояться ошибаться, не жалуются на жизнь, действуют, много изучают нового

Привычки бедных: жалеют и оправдывают себя, не стремятся к новым знаниям, экономят излишне, там где эта экономия не уместна, любят получать всё нахаляву, всё измеряют деньгами, тратят больше, чем могут себе позволить, занимаются нелюбимым делом, нет близкой связи с родственниками.

ДОЛГОВАЯ НАГРУЗКА (ИПОТЕКИ, КРЕДИТЫ)

Долговая нагрузка – это не всегда плохо. Главное, используя кредитный рычаг в своих личных финансах не привели бы к тому, что мы подсаживаемся на кредитную иглу и оказываемся в кредитной яме.

Кредиты есть хорошие и есть плохие.

ХОРОШИЕ КРЕДИТЫ – работают на ваше благосостояние, на ваше развитие, на ваше масштабирование.

Если вы берёте автокредит на машину не просто чтобы попантоваться и поставить галочку, что теперь есть у меня автомобиль, а передвигаясь на этом автомобиле – больше зарабатываете, экономите время или допустим вы печёте тортики и вам он нужен как помощник развозить, делать доставку – вам это выгодно и вас это ведёт к развитию.

А если кредит взят на какую –то импульсную покупку. Или :

у вас сломалась техника, допустим стиральная машинка и вам она нужна срочно, а у вас не простроены личные финансы и у вас нет «подушки безопасности» под такие вот нежданчики и вам приходится залезать в кредит, чтобы купить стиральную машину. А потом некоторые ещё берут кредит, чтобы перекрыть другой кредит — какой-то в замкнутый круг попадают… Нет учета в личных финансах – вы не понимаете сколько вы зарабатываете, а сколько вы тратите. Ваш бюджет – дефицитный.

И вот,

и в том и в этом случае – кредит, но в одном случае это приносит свои плоды в том что, человек быстрее развивается, быстрее достигает своих целей, а в других случаях они только хуже делают финансовую ситуацию в семье.

Оформляя кредит , ВАЖНО ПЕРЕД ТЕМ КАК ОФОРМИТЬ КРЕДИТ – ответить себе на вопрос: « А какой это кредит (хороший или плохой) ?». «Действительно ли он мне сейчас нужен?» (или он мне сейчас не по средствам)

Ведь взять кредит – дело не хитрое, нужно подумать, а как вы потом его вы будете выплачивать + проценты, за счёт чего? К чему это приведет ваш семейный бюджет.

Перед тем как берёте кредит важно понимать цель кредита и важно грамотно рассчитать свою долговую нагрузку, а что потом будет когда вы его возьмете, как вы будете жить, стоит ли оно того. Это всё делается для того, чтобы не оказаться в долговой яме.

Как рассчитать коэффициент своей долговой нагрузки:

Вы берёте сумму своих ежемесячных платежей по своим кредитам (если у вас несколько кредитов, то все платежи ежемесячные складываете) и делите на свой ежемесячный доход и умножаете на 100 процентов , чтобы получить результат в процентах. И получая число – это и есть коэффициент вашей долговой нагрузки.

Например, ежемесячно вы платите 20 000, а ваш доход 50 000. Значит: 20 тысяч делим на 50 тысяч и умножаем на 100% = 40% . Это много.

Если он больше 30 – то это говорит о том, что уже надо работать над уменьшением долговой нагрузки.

Если он больше 50- то это уже «ФАУ!ФАУ!! – сигнал , что нужно все свои силы кинуть на снижение долговой нагрузки.

*либо уменьшать свой ежемесячный платёж, постоянно досрочно гасить, чтобы уменьшить ежемесячный платеж

*либо, увеличивать свой доход

*либо то и то делаем, чтобы этот коэффициент снизился до 30% и ниже до 20%, ускоренно поработать, чтобы снизить свои долговые обязательства. И как только снизите ⇒ можно начать формировать себе капитал.

***Если у вас кредит на 5 лет, а вы его выплатили за 2 года , то вы можете подать заявление «На возврат страховой части в пересчете за оставшиеся 3 года, тк вы уже не будете платить , погасили досрочно» в течении 7 дней как вы его погасили.

ОПТИМИЗАЦИЯ РАСХОДОВ

Это не про экономию. Это находим такие расходы, которые мы можем убрать, уменьшить. Цель оптимизации – найти какие-то лишние деньги, которые без сильного ухудшения какого то качества жизни - мы можем перенаправить на достижение наших целей; на инвестиции (сделать так чтобы деньги «работали» и приносили доход).

Для этого нужно категоризировать растраты, для того чтобы выявить слабые места и их «подкрутить».

*для категоризиции можно использовать электронную таблицу, приложение в телефоне, чтобы грамотно проанализировать. И можно сократить их от 5 до 20%.

Можно сделать категория еда, а можно из этой категории сделать ответвления : еда которую я покупаю в магазине и с неё готовлю кушать сама, и еда готовая, которую вы покупаете в кафе или ещё где-то, и посмотрите где больше вы проедаете и где можно что-то оптимизировать.

Должны быть учтены все статьи расходов, даже 100,200 рублей – записаны в свою категорию.

Пишите – постоянные расходы, от которых вам никуда не деться (квар.плата). Их достаточно сложно оптимизировать, вы же не будете экономить свет, чтобы сэкономить 100 рублей.

И пишите переменные расходы – здесь можно оптимизировать. Возможно, составлять себе меню на неделю и идти с четким списком в магазин и тем самым не будете покупать много не нужного. В переменных как раз таки и можно найти то, что можно оптимизировать.

Ведение хотя бы несколько месяцев – позволит сделать вам глубокий анализ.

ИСТОЧНИКИ ДОХОДОВ

Включает в себя любые денежные поступления. Это не только зар.плата, сюда включаете : пенсии/степендии/льготы

Есть активный доход – это наша основная зар.плата. Но мы должны понимать, как только работы не становится – мы остаёмся без дохода. Поэтому, нужно стремится к тому, чтобы обеспечивать себе пассивный доход, чтобы в тот момент, когда мы не можем работать – нам всё равно поступали денежные средства и закрывали наши основные потребности.

Когда речь идёт о пассивном доходе, то речь идёт на опору какой-то собственности: гараж/квартира, которую мы сдаём в аренду и нам поступают деньги. Или:

⇒ сформировали капитал денежных средств в различных финансовых инструментах → и это нам генерирует пассивный доход.

То есть , пассивный доход сам по себе не появится, он должен быть с опорой на что-то.

Какие источники пассивного дохода:

*инвестиции в реальные активы (недвижимость) — здесь большой порог входа

*инвестиции в финансовые активы (формируем капитал, размещаем в финансовые активы и он нам генерирует пассивный доход. Но его нужно сформировать, сформировать инвестиции долгосрочные, чтобы с небольших сумм за свой активный временной промежуток сформировать капитал, который потом будет генерировать доход когда мы уже будем работать меньше). В инвестициях получают доходы с фондового рынка в виде дивидендов от акций и в виде купонов от облигаций ( в этом нужно разобраться, этому нужно научится)

пассивный доход. Но его нужно сформировать, сформировать инвестиции долгосрочные, чтобы с небольших сумм за свой активный временной промежуток сформировать капитал, который потом будет генерировать доход когда мы уже будем работать меньше). В инвестициях получают доходы с фондового рынка в виде дивидендов от акций и в виде купонов от облигаций ( в этом нужно разобраться, этому нужно научится)

ПОКА НАХОДИМСЯ В АКТИВНОМ ТРУДОСПОСОБНОМ ВОЗРАСТЕ – МЫ ПОЛУЧАЕМ БОЛЬШЕ АКТИВНОГО ДОХОДА И ПОЧТИ (ИЛИ СОВСЕМ) НЕ ПОЛУЧАЕМ ПАССИВНОГО . И ВОТ ПОКА НАХОДИТЕСЬ В ТРУДОСПОСОБНОМ ВОЗРАСТЕ ДО 40 -50 ЛЕТ → НАРАБАТЫВАЕМ СЕБЕ РАЗЛИЧНЫЕ ВИДЫ ПАССИВНОГО ДОХОДА. Это может быть один пассивный доход, а может и несколько, лучше когда несколько (есть и недвижимость и финансовые активы)

Сейчас у вас может быть АКТИВНЫХ источников дохода НЕСКОЛЬКО : и зар.плата, и подработка, ещё что-то, НО ВЫ ПОНИМАЕТЕ, что если вы не сможете работать, то у вас все эти 3 источника доходов ЗАКРЫВАЮТСЯ . И вам уже сейчас нужно думать, как вам начать потихонечку формировать источники пассивного дохода

Вот вы работаете в 20 лет – у вас много энергии зарабатывать на 100%

Вот вам 30 лет – вы уже на 70% активно можете работать

В 40 лет – уже на 50 %

В 60 лет – уже нет сил работать

Если в 20 лет вы оставляете финансы для пассивного дохода

⇓

и вот в 30 лет→ у вас уже 30% работает на вас пассивного дохода

⇓

когда вам 40 лет → ваш пассивный доход уже 50%

⇓

В 50 лет → 70 % работает на вас пассивный доход.

⇓

И в 60 лет → уже у вас 100% пассивного дохода.

+++++++++++++

+++++++++++++

на что мы деньги тратим → для нас всё важно. Но есть :

- ВАЖНО И СРОЧНО: еда, коммунальные услуги, кредиты, деньги на проезд, на какие то развлечения

- ВАЖНО, но НЕ СРОЧНО : обучение, отпуск, какие-то медицинские услуги, — до этого ещё далеко, на это потом как-нибудь деньги потратим. Но что происходит: допустим ребёнок заканчивает 11 класс и он не поступил на бюджет, что мы делаем? Или у нас отпуск, а у нас нет денег на отпуск, а съездить очень хочется, что делаем?

→ берём кредит

А кредит — это всегда отсутствие плана. Если отсутствует план — это всегда присутствует план по финансовому провалу. Потому что, если у вас не формируются деньги на статьи « ВАЖНО, но НЕ СРОЧНО», вам кажется что сейчас вам на это деньги вроде не нужны — считайте, что вы уже себя автоматически загоняете в кредиты. Потому как деньги вам «по важности» нужны и вы возьмёте этот кредит, если не кредит, то кредитную карту и будите брать оттуда деньги.

Если вы берёте и начинаете формировать даже маленькими суммами на статьи «ВАЖНО, но НЕ СРОЧНО» → У ВАС НЕ БУДЕТ КРЕДИТОВ.

Смотрите, если откладывать 100 рублей в день, то есть в месяц 3000 рублей:

***То, если предположить, что вы начали в 30 лет инвестировать и у вас до пенсии остаётся ещё 30 лет

И вот смотрите, что получается, вбиваем в калькулятор 17% доходности (эта средняя ставка доходности по российскому рынку)

получается, что сумма ваших пополнений составит 1 млн 80 тысяч рублей , но при этом ваш доход составил 32 млн 692 тысячи рублей

видите, сколько теряется миллионов без обладания финансовой грамотности...

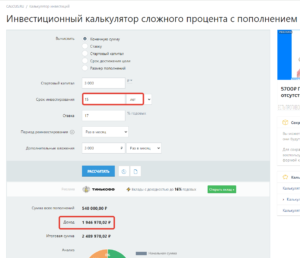

***если предположим, что вам 45 лет и вам до пенсии осталось 15 лет , то:

и взять теже 100 рублей в день (а это = 3000 в месяц):

вложения составят 540 тысяч, а ваш доход составит 2 миллиона.

Так происходит, за счет реинвестирования, когда вы деньги не снимаете (насчитывается процент на процент).

ВИДИТЕ РАЗНИЦУ : ЗА 30 ЛЕТ МОЖНО ПОТЕРЯТЬ 30 МИЛЛИОНОВ !!! Всего лишь не учитывая 100 рублей в день.

Фишка в том, что самый смак, когда деньги двигаются в верх- происходит через 15 лет, вот поэтому такая разница : за 30 лет 30 миллионов, а за 15 лет 2 миллиона.

*** и теперь получается, что если осталось до пенсии 15 лет , и нужно 30 миллионов, то тогда нужно в месяц уже вкладывать в инвестирование не 3 тысячи в месяц, а 40 тысяч в месяц = и тогда 32 миллиона будет всего (вместе с вложенными вашими деньгами), а доход будет 25 миллионов.

Получается, что не инвестируя деньги — вы теряете деньги каждый год, которые могли бы получить в будущем

(даже если учесть инфляцию, то представьте : или у вас будет 30 миллионов или у вас будет НОЛЬ)

Вот как важно заниматься планированием: сколько ваши годовые доходы, сколько ваши годовые расходы, какие ваши финансовые цели, и ваш план выхода на пассивный доход(это из каких денег вы направляете на инвестирование и как инвестируете).

Как спланировать выход на пассивный доход:

— рассчитать сколько в месяц я должна на «эту» цель откладывать для пополнения из небольших маленьких сумм, НО на постоянной основе

— затем выбираете инструменты и изучаем их (акции, облигации, фонды), решаете сколько времени в день вы можете выделить на своё обучение — оно есть у каждого, просто многие привыкли тратить его на просмотр телека, сериалов или ещё что-то... Просто разобраться в этом нужно 1 раз, а работать это будет всю жизнь (как с велосипедом — научились 1 раз, а умеете кататься потом всю жизнь, даже если сколько то лет не катались), с финансовой грамотностью тоже самое...

Когда поработали над категоризацией своих доходов и расходов, то можно определить какой у вас бюджет : профицитный или дефицитный. Профицитный – это когда доходов больше, чем расходов, у вас на конец месяца ещё остаются деньги, которые можно направить на цели (краткосрочные / среднесрочные / долгосрочные). Дефицитный бюджет – это когда расходов больше, чем доходов – вам не хватает и начинаете занимать или берём какие-то кредиты, либо с кредитных карт ⇒ здесь нужно резко резать расходы и думать как увеличить доходы. Иначе с мертвой точки не сдвинуться и к целям не прийти!

Бывает, что доходы = расходам : это та ситуация, где нужно подсократить расходы и увеличить доходы . И тогда можно отправлять их на инвестиции… Но сначала ⇒ формируем « подушку безопасности».

ПОДУШКА БЕЗОПАСНОСТИ – это накопленные деньги и их главная задача подстелить нам соломку. То есть, обеспечить нам основные потребности в тот, момент, когда мы не сможем активно зарабатывать. Потому что, если нет пассивного дохода, который смог бы поддержать, а только есть активный доход и случись: потерять работу, или стать временно не трудоспособным и не имея «подушки безопасности», которая смогла бы покрыть наши основные потребности.

КАК СОЗДАТЬ «ПОДУШКУ БЕЗОПАСНОСТИ»

Открываем вклад или накопительный счёт.

Есть такой момент : есть вклады «до востребования», где можно деньги в любой момент снять, а есть вклады, где ты не можешь снять деньги до наступления определённой даты и процент по вкладу выше. Но задача «подушки безопасности» — не обеспечить вам повышенную доходность, а именно подстелить вам соломку. Поэтому храните деньги на вкладе, где вы можете в любой момент снять деньги, либо на накопительном счёте (% тоже пониже, но зато в любой момент деньги можете снять/пополнить) .

Она нужна для уверенности в себе, для спокойствия.

Считается, что подушка безопасности должна быть равна 6 месяцам ваших ежемесячных затрат. Вы просчитываете свои обязательные расходы: квар.плата, транспорт, какое то лечение если оно у вас ежемесячное, какая-то еда, одежда. И допустим – это 50 тысяч на вашу семью в месяц. И если есть долговая нагрузка – её тоже сюда плюсуете. Соответственно, 50 тыс. умножаем на 6 = 300 тысяч. Вот эту сумму 300 тысяч рублей – это ваша подушка безопасности. И вы должны её себе сформировать и пусть она накопительном счете лежит.

Есть люди, которые не могут накопить:

Почему не получается копить – здесь может:

- Нужно покопаться в себе, возможно был недостаток финансовой грамотности в семье, вы росли и видели трату денег и не видели ни какого учета и вы так привыкли и по-другому не можете

- Нет знаний о способах сохранения и преумножения денег

- Недостаточно мотивации (ваша цель вас не зажигает)

- Может есть ограничивающие убеждения (живём здесь и сейчас, каждый месяц как последний день ⇒ и вот ваши деньги разлетаются не пойми куда)

- Лень.

- Низкий уровень дохода (капаемся тогда в доходах/расходах и ищем что можем изменить, где оптимизировать доходы, где увеличить доходы)

- Бесполезная привычка на импульсивные покупки и тут надо разбираться, может вы ими закрываете потребность самоутверждения, какую- то пустоту внутри, может таким образом получаете удовольствие от жизни, хотя можно получать по-другому

Как развить в себе привычку накапливать, если с этим есть проблемы:

*Завести себе привычку управлять бюджетом, также как чистите зубы с утра.

*Расставить приоритеты. (не потратиться на импульсную покупку, а отложить на какие-то цели)

* Различные технологии накоплений:

— завести копилку и откладывать туда либо ежедневно/ либо еженедельно определив сумму заранее

— либо придумать откладывать каждый раз на сколько-то больше, от предыдущего

— либо каждый месяц откладывать с дохода → минимум 10%

*Использование накопительного счета (для того чтобы вам руку не чесали потратить)

Как копить при маленькой зар.плате:

— умная бережливость (грамотная оптимизация своих доходов и расходов)

— перед какой-либо покупкой дайте себе время на раздумья (и если потом понимаете, что вам очень надо, тогда вернётесь )

— кэшбэки можно откладывать на накопление

— планировать крупные траты (должно уйти время на поиск лучших предложений)

— поиск новых источников дохода (думать над тем, как увеличивать свой доход)

— есть автоматическое накопление — подключить в личном кабинете какую-то фиксированную сумму списывать с вашей банковской карты каждый месяц/ или неделю/каждый день (либо выбрать отчислять на накопительный счет 10% всё что приходит на карту автоматически, либо настроить чтобы уходило сколько процентов на накопительный счёт не от всех поступлений на карту, а от трат – так вы будете не задействованы)

Главные ошибки в накоплении:

— это не систематичность

— трата отложенных денег на спонтанные покупки

— отправлять на накопления больший процент бюджета, пренебрегая основными потребностями (питаться чуть ли не одним Дошираком, потому что я видите ли коплю, или отказываюсь от каких-то мед.препаратов)

Инвестировать и начинать заниматься трейдингом можно, если:

♦ есть подушка безопасности хотя бы на 3 месяца

♦ долговая нагрузка не превышает 30% от дохода

♦ вы ведёте семейный бюджет и знаете свои ежемесячные доходы/расходы

♦ понимаете, что деньги отложенные на инвестиции, не поставят качество вашей жизни под угрозу и не приведут к кассовому разрыву

И ВАЖНО! Инвестировать и заниматься трейдингом можно только на свободные личные деньги. кредиты под эти цели брать категорически запрещено!

Перед тем как начать инвестировать и/или заниматься трейдингом → нужно оценить состояние своих личных расходов и понять а можете ли вы сейчас инвестировать или пока рано и надо сначала «подкрутить» базовые финансовые настройки. Здесь речь идёт о долговой нагрузке:

например, у вас зарплата 70 000 руб, из них ипотека 30 000 и 30 000 уходит на жизнь = долговая нагрузка составляет 42% = это много. Вроде как остаётся же 10 000 рублей, почему бы их не направить на инвестиции ? Но вопрос: «А есть ли подушка безопасности на непредвиденные крупные траты?»... В идеале начинать инвестировать, когда вы снизите долговую нагрузку и не будет превышать 30% от доходов.